企業型DCは、退職金制度との関係がわかりにくい気がします。そこで、筆者が考える「望ましくないパターン」「望ましいパターン」の例を挙げながら是非を論じます。

「望ましくないパターン」 退職一時金制度を廃止して企業型DCを導入へ

A社には、昔から退職一時金制度がありました。その仕組みは、退職時の基本給に勤務年数別の倍率を乗じて退職金が決まるというものでした。その退職一時金を支払うために、中小企業退職金共済に加入していました。

社長は、自分が社長になる前からあったこの規程に不満がありました。

「金利が低下したら会社負担が大きくなるので、会社にとってリスクでしかない」

そこで社員を集めて説明会を開きました。

「退職金規程を廃止して、企業型DCを導入した。この制度は運用方法を自分で選択できるので将来大きなメリットがある。会社負担のうえで全員に毎月1万円を掛けていく。そのうえでさらに、ご自分の給与から掛け金を出すと良いだろう。企業型DCはヨソの会社もどんどん導入している。それから、これまであった退職金規程は廃止するので、中小企業退職金共済は解約し、各人に振り込まれる。それをもって既存の退職金規程の精算と考えてほしい」

そして、社員に意見を求めましたが、突然のことだったので社員はキョトンとしているだけで誰からも質問も反論も出ませんでした。

特に反対がなかったので、社長は労働基準監督署に退職金規程の変更(廃止)を届け出ました。その際に従業員代表の意見書「特に異論なし」を添えて提出しました。その従業員代表は、社長が例年やっている通り選出という手続きを踏まず、いつものように指名しました。

ちなみにA社には労働組合はありませんでした。

直後の社員の反応「意味がよくわからない」

社員発表の後、社内ではすぐ反応がありました。

「おい、今日の社長の話どう思う?」

「意味がよくわからなかった」

「中小企業退職金共済って何のこと?」

「そもそも確定拠出年金って、どういうものか?」

「投資信託を選ぶといわれても、そんなことしたことないし、株は怖いから買うなと親からいわれている」

このような感じで、社員はチンプンカンプン。眉をひそめる様子から、会社に対する不信感が感じられました。

中には

「あの突然の話、ひどいんじゃないの? 結局退職金を落としたいのよ」

「私もそう思う。身勝手だ」

という向きもありましたが、社長に面と向かって反論や抗議する人はいませんでした。退職金問題が表面化するのは後のことです。

翌年の3月15日「税金を取られちゃった」

確定申告の時季がやってきました。そこで会社の総務から次のように言われました。

「中小企業退職金共済を解約したので、その給付があった方は確定申告が必要です。雑所得として課税され、所得税の納付が必要な方もいます」

このアナウンスは、社員にとって衝撃でした。

「確定申告なんてしたことがない。どうやってすればいいの?」

「チュウタイキョウというところからオカネが振り込まれたけれど、もう使ったので残っていない」

「チュウタイキョウから入ったオカネは雑所得になって所得税を取られるなんて聞いていない。事前に言ってよ」

職場は、この税金問題の話題で持ちきりになりました。そして不満の声が上がりました。

「そもそも退職金規程を廃止されたのは、いわゆる不利益変更だったのでは。退職金規程があれば、将来もらえる額がわかるので、住宅ローンの返済とか予定が立てられたはず」

「社長はなんだかんだいっていたけど、要するに我々の退職金をリストラしたかったんだ。確定拠出年金で運用といわれたって、そんな投資の知識がない」

「ひどい話ね」

「ほんと、踏んだり蹴ったりよ」

数年後「退職金を払え」

退職金規程を廃止した数年後のことです。社長のもとに内容証明郵便が届きした。退職した元社員からです。弁護士が代理人でした。その内容は次のようなものでした。

「会社には退職金規程があった。その規程は従業員に交付されていなかったので、送っていただきたい」

「退職金規程は、退職時の基本給に勤務年数ごとに定められた倍率を乗じて金額が決まる仕組みだったと聞いている、元従業員A氏は、前年に定年退職したので、その計算に基づく額を要求する」

「退職金規程の廃止は、労働条件の大幅な低下を意味する。それをするなら代償措置が必要だったはずだが、それをしていない」

「会社は中小企業退職金共済を解約したが、その解約給付金が雑所得扱いになり所得税が増加した。会社の行為によって生じた損害なので、その支払いを求める」

慌てたのは社長です。会社には顧問の社会保険労務士も弁護士もいませんでしたので、弁護士事務所の門を叩き、相談に乗ってもらいました。

「先生、社員にはちゃんと説明したし、反対意見も出なかった。なんとかならないでしょうか?」

弁護士は首を傾げる一方でした。社長は、

「先生、お願いしますよ」

と頼みましたが、弁護士は腕を組みながらいいました。

「やってみるだけ、やらせていただきますが」

弁護士は、反論書を相手側の弁護士に送りました。しかし、それに対する返答は次の内容でした。

「退職金規程の変更は、就業規則の変更なので従業員代表の意見書を添えて届け出する必要がある(労働基準法第90条)。しかしながら貴社はその従業員代表の選出を適切に行っていない。よってその退職金規程の廃止は無効である。従業員代表が適切に選出されたというなら、それを証する資料を求める」

「元従業員のA氏は、退職金規程の変更に際して、書面での承諾書を出していない。よって退職金規程は廃止されず現在でも存在している」

会社の弁護士は社長に対していいました。

「これ以上争っても会社は勝てない。裁判になれば、さらに費用が増加する」

社長は諦めて要求された金額を支払いました。

Aさんに退職金を支払ったという噂は極秘のはずでしたが、すぐ社内に伝わりました。

「会社は、大金を払ったそうだ」

「聞いたわ。やはり違法だったのね。あんなふうに退職金規程をいきなり廃止するのは、おかしいと思った」

「モヤモヤしていたことが、ようやくハッキリしたわ。私も将来辞める時は請求します」

このような有り様で社長と社員との信頼関係が壊れてしまいました。このことがその後の

会社経営にマイナスになったのは言うまでもありません。

では、社長のどこがおかしかったのか、一つ一つ考えてみましょう。「法的に問題ないか?」という法律論だけでは足りません。社員の気持ちはどうか?という心理学的な視点も大切です。

従業員代表の適切な選出が必要だった

まずは法律論からチェックさせていただきます。

社長は、退職金規程を廃止するための就業規則変更届を労基署に届け出したそうですが、問題は従業員の意見書です。

従業員代表は、選出方法の例として次のように定められています。

・投票を行い、過半数の労働者の支持を得た者を選出する方法

・挙手を行い、過半数の労働者の支持を得た者を選出する方法

・候補者を決めておいて投票とか挙手とか回覧によって信任を求め、過半数の支持を得た者を選出する方法

・各職場ごとに職場の代表者を選出し、これらの者の過半数の支持を得た者を選出する方法

また、次のような方法は認められませんので、注意が必要です。

・ 使用者が一方的に指名する方法

・ 親睦会の代表者を自動的に労働者代表とする方法

・ 一定の役職者を自動的に労働者代表とする方法

・ 一定の範囲の役職者が互選により労働者代表を選出する方法

A社は、「特に反対がなかったので、社長は労基署に退職金規程の変更(廃止)を届け出ました。その際に従業員代表の意見書『特に異論なし』を添えて提出しました。その従業員代表は、社長が例年やっている通り指名しました」ということなので、適切な手続きを踏んでいるとはいえず、よって就業規則変更は無効とみなされかねません。

各従業員から承諾書を書面でもらうべきだった

次に「従業員代表の意見書を添えて労基署に届け出しさえすればいいのか」という点も考えてみましょう。

仮に従業員の過半数以上から選出された代表がいて、その人が

「この就業規則の変更に同意します」

と書いたとします。しかしながら従業員の中には反対する向きがいるかもしれません。ましてや退職金というオカネの話になりますと、より敏感になるのは当たり前です。

やはり、個々の従業員から書面で承諾書をもらっておく方が安心です。

「わからないもの」に対する不信感

次に説明の仕方についても問題がありそうです。

社員側は、社長の話に対して理解力が基本的に不足していたと思います。まず用語が理解できない。

「中小企業退職金共済?」

「確定拠出年金?」

「投資信託?」

紙で説明されても理解しにくいのに、それを口頭の説明で済ませてしまった。そして頭に残ったのは「自己責任」という言葉。それが重くズシリと響いてしまった。

社員の多くはチンプンカンプンだったので、質問さえできなかったのです。

また書面による説明ではなく、口頭で説明してしまったことは、杜撰だと言わざるを得ません。

得したのか損したのか?

社員側が会社側の説明に対して不信感を抱いた理由は得か損か「わからない」からだと思います。結局のところ、将来もらえる額が増えたのか減ったのかわからないのが不満の種なのです。

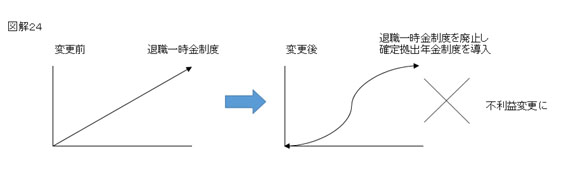

従来の退職金規程は、将来に支払われる額が決まっていました(確定給付型)。

これに対して企業型DCは、その名の通り運用次第で増えたり減ったりするわけなので、予測ができません。

「従来からあった『退職一時金』と『企業型DC』は、どちらが多くなのるか比較ができない」

社員にしてみれば、いわば疑心暗鬼の気持ちでしかないので、不信感をもって受け止めるのが普通です。

「なんだかわからないが、きっと良くない話なんだ」

「会社の得手勝手なやり方だ」

という社員側の受け止めは想像できます。

このように退職一時金制度を廃止するのは、仮に企業型DCが替わりに導入されたとしても不利益変更だという批判がありえます。

投資教育の必要性

それから、そもそも企業型DCを導入するにしても、それには定められた手続きが必要となります。

企業型確定拠出年金(企業型DC)の投資教育について、厚生労働省のウエブサイトには次のように記載されています。(一部抜粋)

1.確定拠出年金における加入者のための投資教育とは

確定拠出年金は、拠出した掛金を個々の加入者が投資信託、預金、保険等の運用商品を選んで運用し、その運用結果に基づく資産を年金として老後に受け取る制度です。

老後までの間の運用結果が将来の給付額に影響するため、個々の加入者が適切な資産運用を行うための情報や知識を有していることが重要です。

2.事業主等による投資教育の実施

(1)加入時:基礎的事項を中心に説明すると、効果的です

1.確定拠出年金制度における運用の指図の意味を理解すること

2.具体的な資産の配分を自ら行うことができること

3.運用による収益状況の把握を自らで行うことができること

を主たる目的として、そのために必要な基礎的な事項を中心に投資教育を行うことが効果的です。

(2)加入後:加入者自身のライフプランの中で適切な運用となっているようサポートをお願いします。

(3)退職時:資格を喪失した加入者に個人別管理資産の移換について説明するようお願いします

(4)具体的な投資教育の内容

具体的な投資教育の内容は、大きく次の4つに分けることができます。

1.確定拠出年金制度等の具体的な内容

2.運用商品の仕組みと特徴

3.資産運用の基礎知識

4.確定拠出年金制度を含めた老後の生活設計

(5)継続投資教育の外部委託について

加入者等への投資教育は事業主等が行うこととなっていますが、人的・財政的な理由などに投資教育の実施が困難な場合は、運営管理機関や企業年金連合会等に委託することができます。

この会社は企業型DCの導入教育をしていなかったとするなら、それも問題です。

学びたい教訓、労務管理は心理学

いつの時代も、どこでもそうだと思いますが、雇用する側と雇用される側とでは心理が異なります。経営者は先行きを考えて常に心が穏やかになりません。

「仕事が減ったらどうしよう? 社員が辞めたらどうしよう?」

と心配の種はなくなりません。

一方の社員は、会社のやり方に対して何かと不満を抱きがちです。

ある人は「社長は不安で、社員は不満」といっていましたが、まさに言い当てています。

そのように考えれば、この社長はもっと慎重にコトを運ぶべきであったと思います。就業規則、中でも退職金規程の変更は大きな関心事です。それをするならば、もっと周囲の意見も聴くべきでした。社員に対して

「退職金規程を変更したいけど、どう思う? 企業型DCを導入して、皆さんに月額1万円払っていくので自分年金を作れる。私は良いと思うけど、どうかなあ?」

と尋ねるだけでは不十分です。なぜなら社員は本音を言いにくいからです。中小企業では、ワンマン社長にモノをいいにくい雰囲気があるものです。社長が思っているほど、社員との距離は近くありません。

外部の専門家の意見も聴くべきです。

労務管理で頼りになる専門家は、社会保険労務士や弁護士でしょう。社会保険労務士ならば、就業規則の変更作業を手伝ってくれます。また、弁護士ならば係争にならないように助言してくれるでしょうし、万一係争に陥った場合は代理人を務めてくれるでしょう。